Sécurité à la retraite. Protection en cas de maladie. Soutien pour votre famille. La prévoyance professionnelle est un pilier essentiel de notre cohésion sociale.

Ce qui peut sembler être une question purement administrative pour beaucoup est en réalité un bouclier qui nous protège toutes et tous. La prévoyance professionnelle est un partenaire fiable tout au long de la vie – elle garantit des revenus, assure la stabilité et apporte son soutien en cas de coup dur.

Un accident, une maladie ou l’âge de la retraite – nous avons toutes et tous besoin de soutien à un moment donné de notre vie. La prévoyance professionnelle veille à ce que notre revenu soit garanti – pour nous et pour notre famille.

Elle ne fait pas seulement partie du monde du travail, mais aussi de notre projet de vie.

Ces chiffres soulignent l’importance centrale de la prévoyance professionnelle pour la sécurité financière en Suisse.

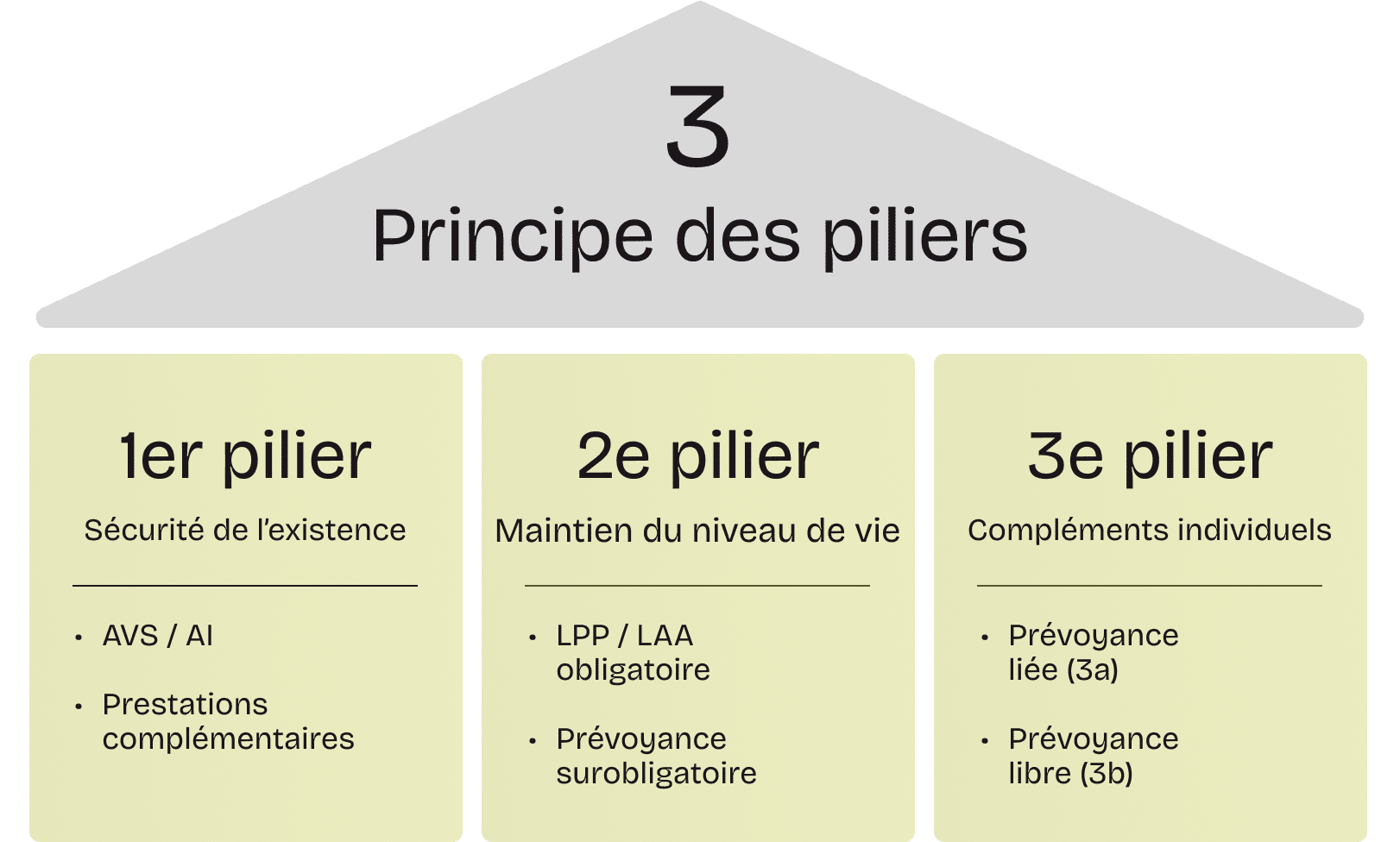

La sécurité sociale en Suisse repose sur le principe éprouvé des trois piliers. Ce système garantit une protection financière en cas de vieillesse, d’invalidité ou de décès d’un proche.

L’assurance-vieillesse et survivants (AVS) ainsi que l’assurance-invalidité (AI) constituent la base de la sécurité sociale. Elles visent à couvrir le minimum vital. Le 1er pilier est obligatoire pour toutes et tous et est financé selon le principe de la répartition. Outre les cotisations des salarié·e·s et des employeurs, les pouvoirs publics contribuent également au financement des rentes de vieillesse. Ces subventions, financées par les recettes fiscales, représentent environ un quart des recettes totales de l’AVS. En plus des recettes provenant de la TVA et des taxes sur les maisons de jeu, la Confédération apporte une contribution essentielle.

Elle complète les prestations du 1er pilier afin de permettre le maintien du niveau de vie habituel après le départ à la retraite. Le 2e pilier est financé selon le principe de la capitalisation: les cotisations des employeurs et des salarié·e·s ne sont pas utilisées directement pour le versement des rentes aux retraités, comme c’est le cas pour l’AVS. Elles sont investies dans des titres, de l’immobilier, etc., ce qui génère des intérêts. Ainsi, l’avoir de vieillesse des assuré·e·s augmente considérablement au fil des années, ce qui permet d’offrir de meilleures prestations.

Le deuxième pilier est la clé d'une prévoyance durable pour les personnes actives et constitue ainsi le pilier central de notre système.

Elle est facultative et permet des compléments individuels aux premier et deuxième piliers. La prévoyance liée (pilier 3a) offre des avantages fiscaux. La prévoyance libre (pilier 3b) est flexible, mais non fiscalement privilégiée. Le 3e pilier est également organisé selon le principe de la capitalisation. Toutefois, comme il est volontaire, les employeurs n’y participent pas.

Notre société est en pleine transformation : nous vivons plus longtemps, travaillons de manière plus flexible et avons des parcours professionnels variés. Parallèlement, les coûts et les attentes augmentent.

Pour que le système de prévoyance reste viable à l’avenir, il faut des modèles équitables, indépendants et durables – comme ceux déjà mis en œuvre par de nombreuses institutions collectives et communes, qui proposent des solutions pincipalement aux PME.

No Data Found

No Data Found

La vie active représentait 37% de la durée de vie, tandis que la retraite en occupait environ 19%.

No Data Found

No Data Found

La vie active ne représentait plus que 26% de la durée de vie, tout comme la retraite, également à 26%.

No Data Found

No Data Found

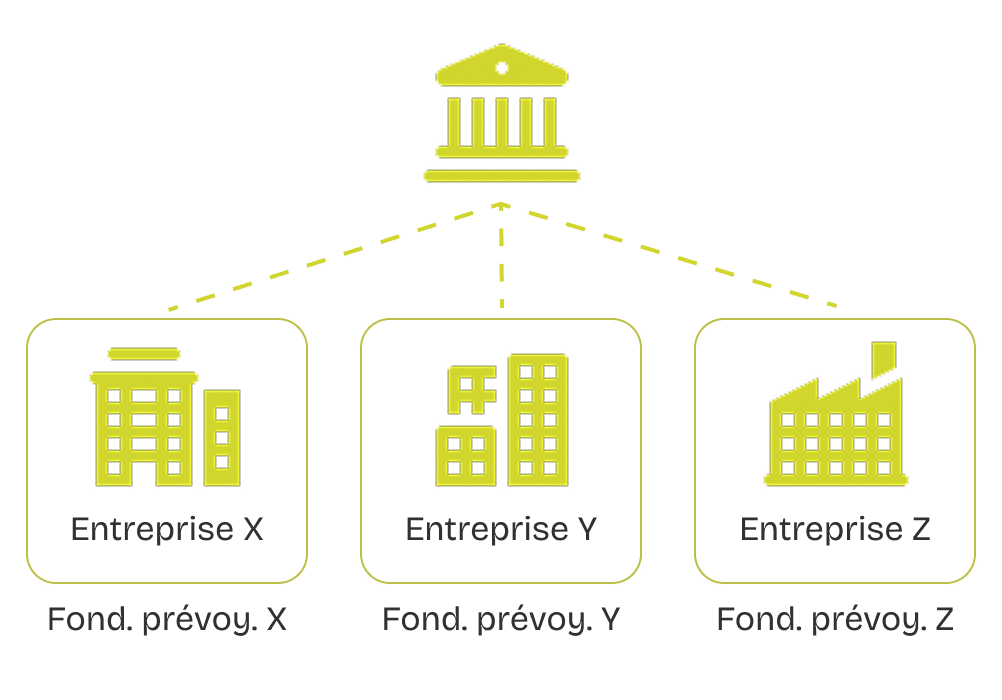

Il existe trois types d'organisation principales dans le domaine de la prévoyance professionnelle : les institutions propres à l'entreprise, les institutions collectives et les institutions communes.

Les grandes entreprises, comme Migros ou UBS par exemple, gèrent souvent leur propre caisse de pension – ce qu’on appelle une institution de prévoyance propre à l’entreprise.

Bien que l’entreprise et la caisse de pension soient juridiquement indépendantes, elles sont étroitement liées. Les changements opérationnels et stratégiques au sein de l’entreprise – par exemple au niveau du nombre de collaborateurs et collaboratrices – ont un impact direct sur la caisse de pension.

Une institution collective est une institution de prévoyance à laquelle plusieurs employeurs sont affiliés, mais où les différents employeurs ne constituent pas une collectivité solidaire. L'institution tient une comptabilité séparée pour chaque employeur affilié et chaque employeur a son propre régime de prestations et de financement.

Une institution commune est une institution de prévoyance à laquelle plusieurs employeurs sont affiliés et où les différents employeurs constituent une collectivité solidaire. Les institutions communes sont particulièrement répandues dans le secteur des arts et métiers

Anders als bei Sammeleinrichtungen gibt es hier jedoch keine separaten Vorsorgewerke – alle Versicherten werden gemeinsam geführt.

inter-pension est l'association professionnelle indépendante des institutions collectives et communes du 2e pilier. Elle représente ainsi un élément central du système de prévoyance suisse. En tant qu'association, nous regroupons les intérêts de plus de 50 institutions de prévoyance comptant plus de deux millions d'assurés, issus notamment du secteur des PME.

Notre travail vise à créer des conditions-cadres légales équitables, stables et durables pour la prévoyance professionnelle. Nous apportons notre expertise ainsi que la dimension pratique de nos membres dans les processus décisionnels politiques – que ce soit par le biais de prises de position, de consultations ou d’un dialogue direct avec les autorités et le Parlement.

Parallèlement, nous nous considérons comme une plateforme d’échange, de transparence et de développement. Nous encourageons le dialogue professionnel entre les institutions de prévoyance, instaurons la confiance par l'ouverture et nous engageons résolument en faveur d’une prévoyance durable, solidaire et équitable entre les générations.

Le système de prévoyance suisse repose sur trois piliers : l’AVS étatique, la prévoyance professionnelle (LPP) et la prévoyance privée facultative. Le deuxième pilier – c’est-à-dire la prévoyance professionnelle – complète l’AVS et est financé conjointement par l’employeur et l’employé.

L’abréviation LPP signifie « Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité ». La LPP définit qui est assuré dans le cadre de la prévoyance professionnelle, quels sont les droits et les obligations des assuré·e·s ainsi que les prestations minimales garanties par la loi.

Elle garantit une sécurité financière aux personnes à la retraite, aux survivants ou en cas d’invalidité. En même temps, elle soulage l’État et renforce la stabilité sociale.

La centrale du 2e pilier du fonds de garantie LPP est l'interlocuteur officiel pour rechercher des avoirs de prévoyance oubliés ou sans contact. La recherche est gratuite pour vous. Pour une recherche sûre et professionnelle d'avoirs de prévoyance oubliés, il suffit d'adresser une demande à la centrale – il n'est pas nécessaire de faire appel à d'autres prestataires.

Le montant de la rente de vieillesse dépend fortement de l'avoir de vieillesse épargné et des intérêts accumulés. Le taux de conversion est un autre élément important.

Votre certificat de prévoyance indique le montant estimé de votre future rente de vieillesse. Ce calcul est basé sur une projection tenant compte du taux d'intérêt technique en vigueur, du taux de conversion actuel et de l'hypothèse d'un salaire inchangé. En cas de départ anticipé à la retraite, le taux de conversion est réduit en conséquence et il est augmenté si vous continuez à travailler au-delà de l'âge de la retraite.

Pour pouvoir calculer la rente, une caisse de pension a besoin d'un taux de conversion. Celui-ci indique le montant de la rente annuelle versée, calculé sur la base du capital vieillesse épargné. Un taux de conversion de 6,8 % signifie par exemple que toute personne disposant d'un avoir de vieillesse de 100 000 francs percevra une rente annuelle de 6 800 francs.

Le taux de conversion dépend de plusieurs facteurs : l'âge à la retraite, le sexe et l'année de départ à la retraite.

De nombreuses caisses de pension appliquent un taux de conversion uniforme à l'ensemble de l'avoir, qu'il s'agisse de la partie légale (appelée « partie obligatoire LPP ») ou de l'avoir supplémentaire constitué à titre facultatif (partie surobligatoire). Dans la pratique, il s'agit généralement d'un taux mixte.

Si une personne est uniquement assurée dans le cadre légal, la caisse de pension doit verser au minimum la rente garantie par la loi. Si l'avoir excédentaire est également assuré, des taux plus bas sont possibles.

Certaines caisses de pension – mais elles sont de moins en moins nombreuses – font encore la distinction entre l'avoir obligatoire et l'avoir surobligatoire lors du calcul de la rente. Elles appliquent alors un taux de conversion distinct pour chaque partie. Important : même dans ce modèle, la prestation minimale légale doit être respectée.

inter-pension est l’association des institutions collectives et communes, proposant notamment des solutions aux PME dans le 2e pilier. Nous nous engageons pour des conditions-cadres équitables et pour les intérêts de plus de deux millions de personnes assurées.

Vous trouverez la liste complète de tous les membres sur notre site internet à l’adresse suivante: www.inter-pension.ch/fr/unsere-mitglieder/

Parce que le dialogue est essentiel pour faire évoluer et préserver notre système de prévoyance performant. Nous rassemblons le savoir-faire, défendons les intérêts auprès des instances politiques et administratives, et favorisons les échanges professionnels.

Afin d'améliorer la future rente, il est possible d'effectuer des rachats supplémentaires dans la caisse de pension, mais uniquement jusqu'à une certaine limite.

Le certificat de prévoyance indique le montant maximal pouvant être racheté. Ces rachats peuvent être déduits du revenu imposable. werden.

Veuillez noter que l'avoir de la caisse de pension est bloqué pendant trois ans après un rachat pour les versements en espèces, tels que les retraits anticipés pour l'acquisition d'un logement ou les indemnités en capital lors de la retraite.

Les caisses de pension doivent respecter certaines règles légales minimales. Celles-ci sont définies dans la loi fédérale sur la prévoyance professionnelle (LPP) et sont également appelées « minimum LPP » ou « obligations LPP ».

Ces directives comprennent par exemple :

– un salaire minimum à partir duquel on est assuré auprès de la caisse de pension,

– Bonifications de vieillesse,

- un salaire maximal,

– et un taux de conversion actuellement, qui détermine le montant de la rente versée à partir de l'avoir épargné.

De nombreuses caisses de pension vont au-delà de ces prestations minimales, à condition que leur règlement le permette. Ainsi, les salaires inférieurs au seuil d'entrée ou supérieurs au maximum légal peuvent également être assurés. Tout ce qui dépasse le minimum légal est appelé prestations surobligatoires.

Comme la loi impose moins de contraintes pour ces prestations supplémentaires, les caisses de pension peuvent traiter différemment la partie obligatoire et la partie surobligatoire, par exemple en matière de rémunération ou de calcul de la rente.

Lorsqu'on prend sa retraite, on peut percevoir une partie de l'avoir de la caisse de pension accumulé sous forme de capital unique, au lieu de le toucher sous forme de rente mensuelle. La loi garantit au moins un quart de l'avoir obligatoire.

De nombreuses caisses de pension sont toutefois plus généreuses et autorisent même un retrait en capital pouvant atteindre 100 % de l'avoir de vieillesse total.

Important : chaque caisse de pension a ses propres règlesconcernant le montant du capital pouvant être retiré et la date limite pour en faire la demande. Il est donc recommandé de consulter le règlement de la caisse de pension à l'avance ou de se renseigner directement auprès de celle-ci.

Informez-vous. Remettez en question votre situation actuelle. Parlez avec votre employeur ou votre institution de prévoyance. Car celles et ceux qui s’engagent dès aujourd’hui contribuent à maintenir notre système de prévoyance fort et solidaire.

Dans des interviews, nos représentants expliquent des thèmes complexes liés à la prévoyance professionnelle, analysent les développements actuels et donnent un aperçu de la position de l'association sur les questions politiques et économiques relatives au 2e pilier.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}