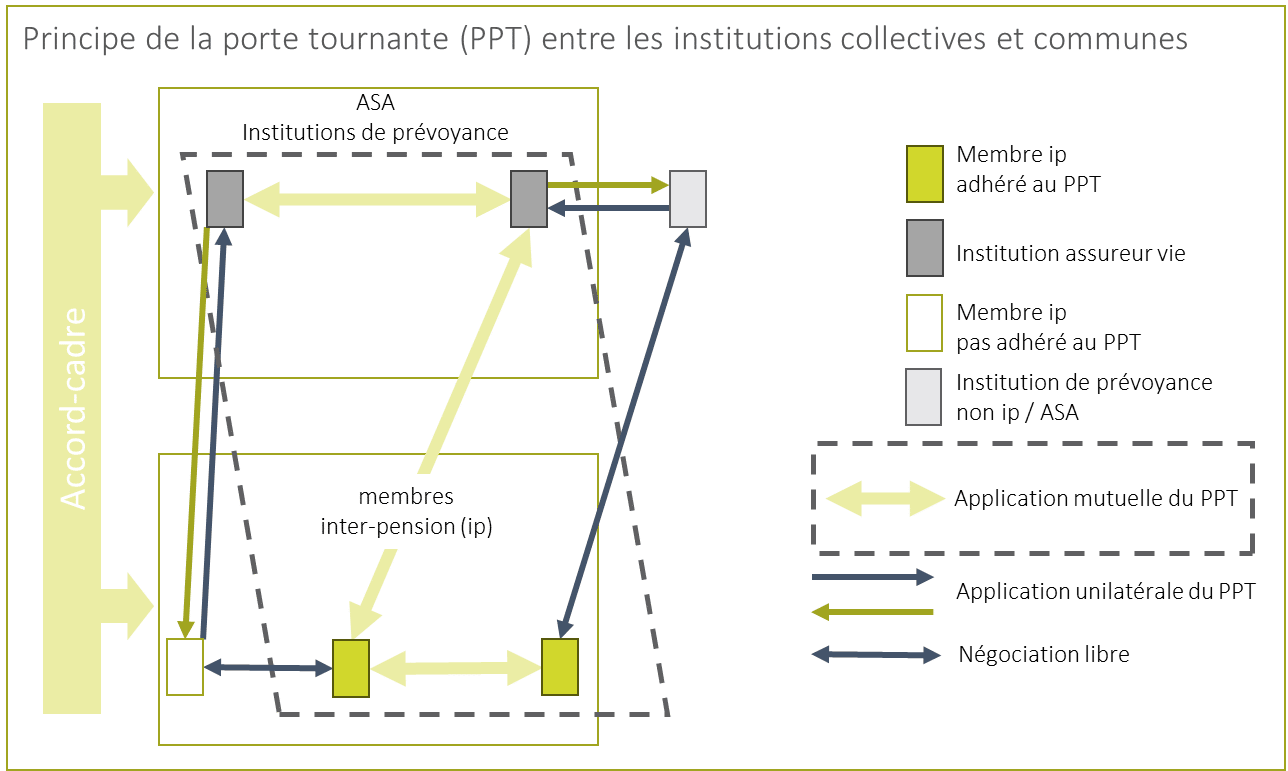

Le principe de la porte tournante règle le transfert des cas d'incapacité de gain en cas de changement entre institutions de prévoyance interentreprises. Ainsi, il n'est pas nécessaire de déterminer dans chaque cas particulier le montant des valeurs de transfert pour les cas d'invalidité existants et de négocier avec la nouvelle institution de prévoyance.

Exclusivement pour les membres d'inter-pension

Grâce à un accord-cadre avec l'Association Suisse d'Assurances (ASA), les membres d'inter-pension peuvent participer au principe de la porte tournante. Ils bénéficient ainsi eux aussi de valeurs de transfert planifiables et équitables ainsi que de transactions commerciales simplifiées en cas de changement d'affiliation.

Concurrence loyale

Le passage d'une institution de prévoyance interentreprises à une autre est un processus commercial largement standardisé. Mais les rapports de rente existants peuvent constituer une pierre d'achoppement. C'est pourquoi les assureurs-vie ont réglé ce point délicat dans une directive depuis 2002.

Pendant longtemps, cette réglementation éprouvée ne s'appliquait pas aux fondations collectives et communes indépendantes autonomes ou semi-autonomes. Grâce à l'accord-cadre conclu avec l'Association Suisse d'Assurances (ASA), les membres d'inter-pension peuvent également participer au principe de la porte tournante depuis 2016. C'est un pas important vers une concurrence équitable sur le marché de la prévoyance.

Le principe de la porte tournante dans la pratique

En cas de changement d'affiliation, les cas d'incapacité de gain éventuels sont généralement transférés avec les assurés actifs vers la nouvelle institution de prévoyance.

La valeur de transfert pour les cas d'incapacité de gain est calculée selon le tarif à trois portes autorisé par la FINMA et ne doit pas être négociée dans chaque cas individuel avec la nouvelle institution de prévoyance. Les valeurs de transfert sont vérifiées chaque année par un groupe spécialisé afin de s'assurer qu'elles se situent à un niveau approprié.

Pour les membres d'inter-pension qui n'adhèrent pas au principe de la porte tournante, le principe général pour un changement d'affiliation selon l'art. 53e LPP s'applique.

en détail

Téléchargements

Vous trouverez de plus amples informations dans les documents PDF suivants :